Un nouveau LMNP pour 2025

Quelles conséquences pour les investisseurs ?

Bonjour à tous,

Février commence donc avec un budget qui devrait être définitivement adopté après la probable échec de la motion de censure contre le gouvernement Bayrou.

Entre autres joyeusetés, il comporte nombre de changements majeurs dans la fiscalité, sur lesquels nos clients ne manqueront pas de nous interroger. Parce que si la TVA sur la chaudière au gaz passe à 20% ou que le malus est renforcé sur les voitures thermiques, les mesures qui vont faire le plus parler concernent l’immobilier.

On pourra se consoler avec l’extension du PTZ, mais cela ne va pas compenser les rabots majeurs sur le statut LMNP ou l’augmentation des DMTO qui vont impacter un peu plus les investisseurs attaqués de toutes parts. Pas vraiment de quoi relancer un marché immobilier toujours aussi morne…

La réforme du LMNP est d’ailleurs le dossier de la semaine, à la fin de cette newsletter.

Les rendements 2024 des SCPI dévoilés

Les SCPI ont livré leurs performances pour 2024, et plusieurs d’entre elles affichent des rendements solides, voire supérieurs aux attentes. Remake Live 🇫🇷 tire son épingle du jeu avec un taux de distribution de 7,50 %, dépassant son objectif initial de 5,50 %. En trois ans, la SCPI a attiré près de 7 000 associés et atteint une capitalisation de 647 M€. De son côté, Iroko Zen 🇫🇷 maintient un rendement au-delà des 7 % pour la quatrième année consécutive, avec un taux de distribution de 7,32 % et une capitalisation qui devrait franchir le milliard d’euros en 2025.

Du côté des SCPI plus spécialisées, Pierval Santé 🇫🇷 affiche un rendement de 4,05 %, en légère baisse en raison d’une stratégie d’investissement active dans des actifs neufs. Les SCPI d’Atland Voisin 🇫🇷 offrent une fourchette de rendements entre 5,28 % et 6,75 %, avec une collecte nette solide et une diversification accrue, notamment via des acquisitions en hôtellerie et en santé.

Chez Inter Gestion REIM 🇫🇷, Cristal Life 🇫🇷 se distingue avec un taux de distribution de 6,51 %, tandis que Cristal Rente 🇫🇷 atteint 5,06 %, conservant des prix de part stables. Enfin, Epsilon 360° 🇫🇷 enregistre une performance globale de 8,07 %, avec un taux de distribution en hausse à 6,55 %, et vise les 200 M€ de capitalisation d’ici fin 2025. De son côté, Novaxia Neo 🇫🇷 maintient un taux de distribution de 6,01 %, poursuivant son historique de rendements robustes.

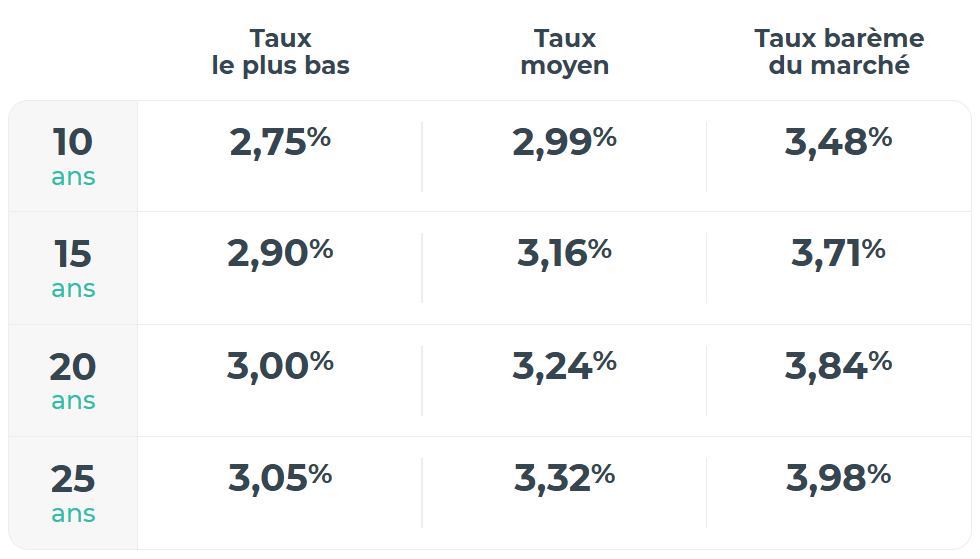

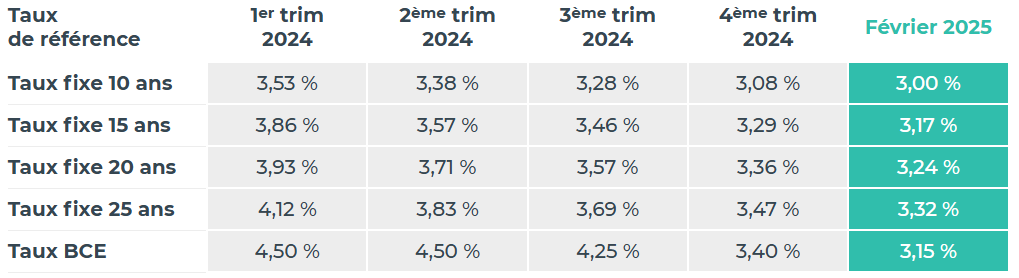

Après une année marquée par une baisse continue des taux de crédit immobilier, la tendance semble s’orienter vers une phase de stabilisation. Si les taux pratiqués restent attractifs et en légère diminution en ce début 2025, l’incertitude politique et la remontée temporaire des taux d’emprunt d’État ont conduit certaines banques à ajuster légèrement leurs offres. Toutefois, la baisse récente du taux directeur de la BCE et une inflation contenue pourraient soutenir une poursuite de l’amélioration des conditions d’emprunt dans les mois à venir.

L’impact de cette détente des taux se traduit directement sur le pouvoir d’achat immobilier des ménages. Avec un coût du crédit plus faible, la surface accessible pour un même montant emprunté a nettement progressé en un an, notamment dans des villes comme Reims, Lille ou Nantes. Cette dynamique, couplée à un marché immobilier en quête de reprise, pourrait favoriser une relance progressive de l’activité, à condition que le climat économique et budgétaire ne vienne pas freiner cet élan.

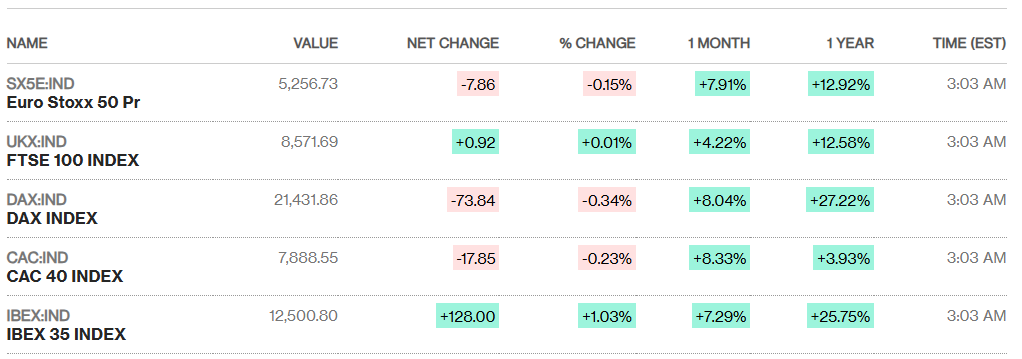

Amériques

EMEA / Afrique

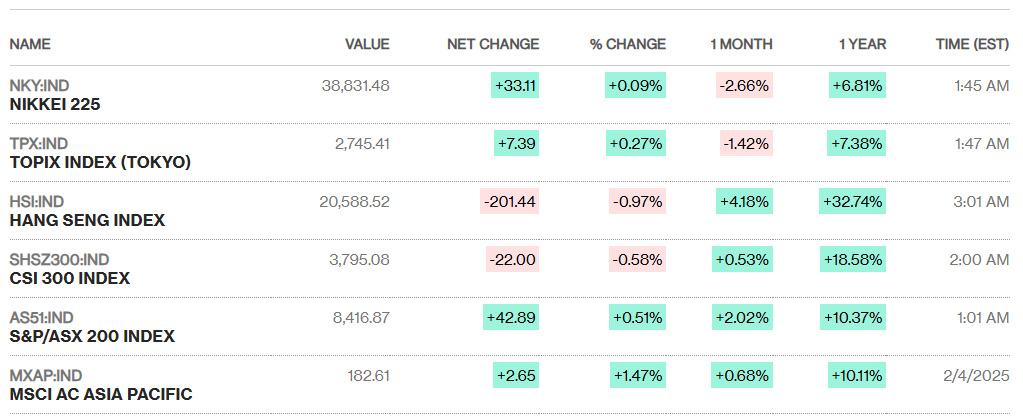

Asie Pacifique

Economie

- 🇫🇷 Budget – Le gouvernement vise un déficit de 5,4 % du PIB en 2025, mais la marge budgétaire reste extrêmement limitée, rendant l’objectif fragile.

- 🇫🇷 Fiscalité – Les tranches de l’impôt sur le revenu seront revalorisées de 1,8 % en 2025, suivant l’inflation, évitant ainsi l’imposition de 619.000 contribuables supplémentaires.

- 🇫🇷 Industrie – La production industrielle en France a reculé de 0,4 % en décembre, impactée par la baisse du secteur des transports, selon l’Insee.

Immobilier

- 🇫🇷 Dette – Atland lance Aedgis, une société de gestion agréée par l’AMF, dédiée au financement d’actifs européens en dette privée immobilière.

- 🇫🇷 Logement – La Fondation pour le logement des défavorisés dénonce l’« attentisme » du gouvernement face à la crise du logement, jugeant 2024 comme une « année blanche » en matière de politique publique.

Placements

- 🇫🇷 Finance – Amundi et Machina Capital lancent un fonds UCITS equity market neutral, exploitant le machine learning pour générer de l’alpha avec une faible corrélation aux marchés.

- 🇬🇧 Obligations – Muzinich & Co lance un fonds à échéance 2029, investi en obligations Investment Grade avec une flexibilité High Yield, visant un rendement ajusté du risque.

- 🇫🇷 Immobilier – Une ordonnance modernise les SCPI, élargissant leurs investissements aux infrastructures et énergies renouvelables, tout en renforçant transparence et accessibilité aux épargnants.

- 🇫🇷 Justice – Le tribunal des activités économiques de Paris rejette les demandes des vendeurs de Primonial contre Altarea, qui n’aura aucune indemnité à verser.

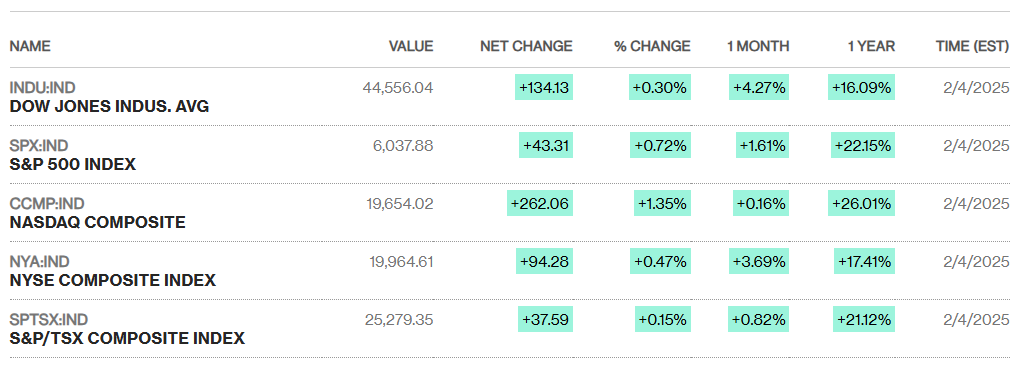

Marchés

- 🇫🇷 Banque – Crédit Agricole dépasse ses objectifs 2025 dès 2024, avec un bénéfice net en hausse de 11,6 % à 7,1G€, porté par la banque d’investissement et l’assurance.

- 🇫🇷 Énergie – TotalEnergies augmente son dividende pour 2024 malgré un contexte moins favorable et prévoit une baisse de ses investissements nets en 2025.

Assurance

- 🇫🇷 Climat– Le dérèglement climatique devient la principale menace pour les assureurs, à égalité avec le risque cyber, selon France Assureurs.

- 🇫🇷 Santé – Le gouvernement prévoit une taxe de 1G€ sur les complémentaires santé, dénoncée par ces dernières comme un transfert de charge qui pèsera sur les assurés.

La réforme du LMNP suite au PLF 2025

Suite à l’activation de l’article 49 du règlement par François Bayrou récemment déclarée officiellement : le Projet de Loi de Finances 2025 apporte un changement significatif pour les propriétaires louant des biens meubles non professionnels (LMNP). Désormais prévu au programme : une modification dans le calcul des plus-values immobilières inclura nécessairement les amortissements déduits dans le processus d’évaluation fiscale des biens vendus à venir sans exception basée sur la durée de détention du bien meublé.

Une influence directe sur la fiscalité des cessions

Jusqu’à présent, la plus-value était déterminée en comparant le prix de vente avec le prix d’achat majoré de certains frais (notamment les droits d’acquisition et les travaux). Avec la réforme, les amortissements précédemment déduits devront être retranchés de cette base d’acquisition, augmentant ainsi mécaniquement la plus-value taxable.

Cette évolution touche tous les biens détenus en LMNP, à l’exception des résidences étudiantes, des EHPAD et des résidences seniors.

Donation et succession : toujours sans fiscalité sur la plus-value

Contrairement à une cession à titre onéreux, une transmission par donation ou succession ne déclenchera pas d’imposition sur la plus-value. Ce principe reste inchangé, et c’est une différence clé avec le statut de loueur en meublé professionnel (LMP), où la fiscalité des plus-values est plus stricte.

En clair, un propriétaire souhaitant transmettre son bien à ses héritiers ou à un proche pourra toujours le faire sans impact fiscal immédiat sur la plus-value latente.

Une réforme applicable à tous

L’un des points les plus marquants de cette réforme est son application immédiate dès la promulgation de la loi. Aucun dispositif de « clause de grand-père » n’est prévu, ce qui signifie que tous les propriétaires seront concernés, y compris ceux qui exploitent leur bien en meublé depuis de nombreuses années.

Si la réforme ne remet pas en cause l’exonération progressive après 22 ans de détention pour l’impôt sur le revenu et après 30 ans pour les prélèvements sociaux, elle modifiera considérablement la base de calcul de la plus-value pour les ventes intervenant dès l’entrée en vigueur du texte.

Pas d’échappatoire via la location nue

Un passage en location nue ne permettra pas d’échapper à cette nouvelle fiscalité. Même si un bien cesse d’être loué en meublé plusieurs années avant sa vente, les amortissements pratiqués durant la période d’exploitation en LMNP devront toujours être réintégrés dans le calcul de la plus-value.

En pratique, cela signifie que tout propriétaire ayant utilisé le statut LMNP par le passé pourrait voir sa fiscalité sur la vente du bien s’alourdir, même s’il ne l’exploite plus sous cette forme.

Une mise en œuvre encore floue

Si le principe de la réforme est posé, sa mise en pratique soulève encore plusieurs interrogations. Ce sont les notaires qui seront chargés d’appliquer ce nouveau cadre fiscal lors des ventes, mais comment s’assurer que les amortissements réintégrés correspondent bien à ceux pratiqués historiquement ?

Comment les propriétaires pourront-ils justifier l’évolution de l’exploitation de leur bien sur 10, 15 ou 20 ans ? La question de la traçabilité des amortissements comptabilisés reste entière.

Micro-BIC et régime réel : tous concernés

Que le propriétaire ait opté pour le régime réel ou pour le micro-BIC, la réforme ne fait pas de distinction. En effet, le Code général des impôts considère que l’abattement forfaitaire appliqué en micro-BIC intègre déjà une prise en compte des amortissements. Ainsi, même ceux qui ont choisi la simplicité fiscale avec un abattement de 50 % ou 71 % seront impactés.

Des ajustements possibles à l’avenir ?

Cette réforme, bien que structurante, pourrait n’être qu’une étape intermédiaire dans une refonte plus large du régime de la location meublée. La question de son applicabilité reste en suspens et nécessitera sans doute des précisions administratives.

Les investisseurs devront donc surveiller de près l’évolution des textes et anticiper ces nouvelles contraintes pour optimiser leur stratégie patrimoniale.